IPO雷达白条如何自己刷出来用?告诉你大家白条都是怎么套出来的

|

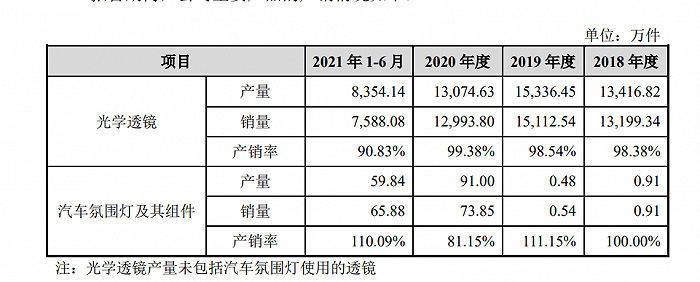

近日,浙江百康光学股份有限公司(以下简称“百康光学”)创业板上市申请获深交所受理。百康光学拟拟募集资金3.2亿,用于透镜产品扩产项目、LED氛围灯项目和研发中心建设项目。国信证券为保荐机构。 百康光学为国际知名的汽车零部件企业和整车厂商、通用照明企业以及安防监控企业提供产品服务。报告期内,公司核心产品毛利率和产销量一路下滑,大笔销售金额来源于供应商,在以销定产的模式下存货与营收又极为不匹配。种种问题下百康光学能成功闯关创业板? 毛利率持续下滑 百康光学主要从事以光学透镜为核心的非成像光学产品的研发、设计、生产和销售,主要产品为光学透镜及配套精密注塑模具、汽车氛围灯及其组件,其中精密注塑模具为光学透镜的专用生产工具,汽车氛围灯为光学透镜的下游应用产品。 报告期(2018-2021年6月)各期,公司营业收入分别约为2.24亿元、2.63亿元、2.85亿元和1.78亿元,呈现增长趋势。而与此相对的是,公司扣除非经常性损益后的净利润分别为3516.9万元、3707.1万元、3381.3万元和2427.5万元,并未稳定增长。 从产品来看,公司报告期内主营业务毛利率分别为42.09%、41.44%、35.76%和35.84%,整体呈现下降趋势。据了解,公司的主营业务分为光学透镜业务和汽车氛围灯及组件业务,其中光学透镜业务占公司销售收入的七成,为公司核心业务。 百康光学核心产品光学透镜的毛利率和产销量均呈下降趋势。报告期内,百康光学光学透镜产品毛利率(剔除运费、出口费影响)分别为43.35%、45.00%、42.46%和41.62%,呈逐年下降趋势。 百康光学解释,2020年度光学透镜产品毛利率相比2019年度下降2.54个百分点,主要原因系单位成本增幅高于单价增幅。其中,2020年度光学透镜产品单位材料相比2019年度增长27.77%,主要原因系汽车照明透镜销售占比上升较快,汽车照明领域光学透镜产品体积较大,单位产品原材料耗用较多,单位材料上升幅度大于销售单价变动幅度,引起光学透镜产品毛利率略有下降。 此外,光学透镜产品的产销率也有较大程度下滑。报告期内,光学透镜产品的产销率分别为98.38%、98.54%、99.38%和90.83%,近半年下降约9个百分点。

图片来源:招股书 第一客户同为主要供应商 百康光学招股书显示,公司存在较大金额的从主要客户采购、又对主要供应商销售的行为。 报告期内,ValeoSA(简称:法雷奥)是名列百康光学前五大的主要销售客户。报告期内,法雷奥为百康光学提供的销售收入分别为2813.1万元、5040.7万元、5433.1万元和2458.1万元,占百康光学各期销售收入之比分别为12.54%、19.15%、19.07%和13.80%。报告期内法雷奥分列百康光学的第二大、第一大、第一大和第一大销售客户。 与此同时,百康光学还从法雷奥的下属控股公司市光法雷奥(佛山)汽车照明系统有限公司和芜湖法雷奥汽车照明系统有限公司采购原材料塑料粒子,塑料粒子为百康光学采购的第一大原材料。报告期内其采购金额分别为137.9万元、411.3万元、196.4万元和98.65万元,占采购比例的1.56%、4.99%、1.72%和1.21%,法雷奥为公司2019年第五大供应商。 除法雷奥外,百康光学对嘉兴海拉灯具有限公司、上海信耀电子有限公司、丰田通商(上海)有限公司、长春海拉车灯有限公司、常州沃克电器有限公司、多美达(深圳)电器有限公司等数十家公司存在既采购又销售的行为,报告期内涉及采购金额达2769.8万元、销售金额达9316.5万元。 百康光学解释,存在上述业务模式的客户主要系较大型的汽车零部件企业如法雷奥、海拉等,上述客户作为全球知名汽车零部件企业具备原材料价格集采优势。上述模式在汽车零部件行业中比较常见,其存在具有合理性。同时,百康光学称对上述客户的采购和销售均按照独立的购销业务处理。 值得注意的是,百康光学应收账款高企,业绩水分含量大。报告期各期末,公司应收账款账面价值分别为0.84亿元、1.04亿元、1.36亿元和1.54亿元,占营业收入的比例分别为37.29%、39.62%、47.87%和86.43%。 存货金额与业务生产模式不匹配 报告期内,百康光学采取“以销定产”的生产模式,可是公司各期末的存货余额,却与当期的营收规模明显不匹配。 报告期内公司存货账面价值分别为6330.7万元、5735.7万元、7215.1万元和9356.3万元。2019年存货金额触底后又迅速反弹,随后一路上涨。而公司同期的营业收入分别约为2.24亿元、2.63亿元和2.85亿元和1.78亿元,2019年和2020年呈显著上涨趋势。 在“以销定产”的生产模式之下,百康光学的存货余额应该与当期营业收入规模正相关,两者虽不严格成正比例关系,但是其各自的变动趋势应当相同,而变动幅度也应 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表